Wil je een huis kopen, maar heb je een studieschuld? Dan heeft dat invloed op hoeveel je maximaal mag lenen van de bank. Hoeveel impact je studieschuld heeft reken we je voor.

Frank Calis

Frank Calis

📅 18-12-2023, bijgewerkt 31-07-2025

🕐 3 minuten leestijd

Bij het afsluiten van een hypotheek wordt naast je inkomen, ook naar je maandelijkse verplichtingen gekeken. Een studieschuld is een verplichting. Ondanks dat de lening niet staat geregistreerd bij het BKR, mag je 'm niet verzwijgen. Ook met een studieschuld kun je als starter vaak tóch een hypotheek krijgen.

Dat hypotheekbanken rekening houden met je studieschuld is niet nieuw. Wel nieuw is hoe banken de impact van je studieschuld berekenen. Met in gang van 1 januari 2024 gelden er namelijk nieuwe regels. Uitgangspunt: je maandbedrag aan DUO bepaalt hoeveel minder hypotheek je kan krijgen. Logisch, want door de aflossing van de studieschuld blijft er minder geld per maand over voor hypotheeklasten.

Van belang bij het bij het bepalen van het maandbedrag is te weten onder welke regeling je valt. Ben je je studie begonnen voor 1 september 2015, dan val je onder de SF15 regeling; je lost de studieschuld in 15 jaar af. Gestart op of na 1 september 2015: dan valt je schuld onder de SF35 regeling (terugbetaling in 35 jaar).

Omdat de bij de SF15 het maandbedrag lager is, heeft deze een grotere impact dan de SF35 (bij dezelfde schuld).

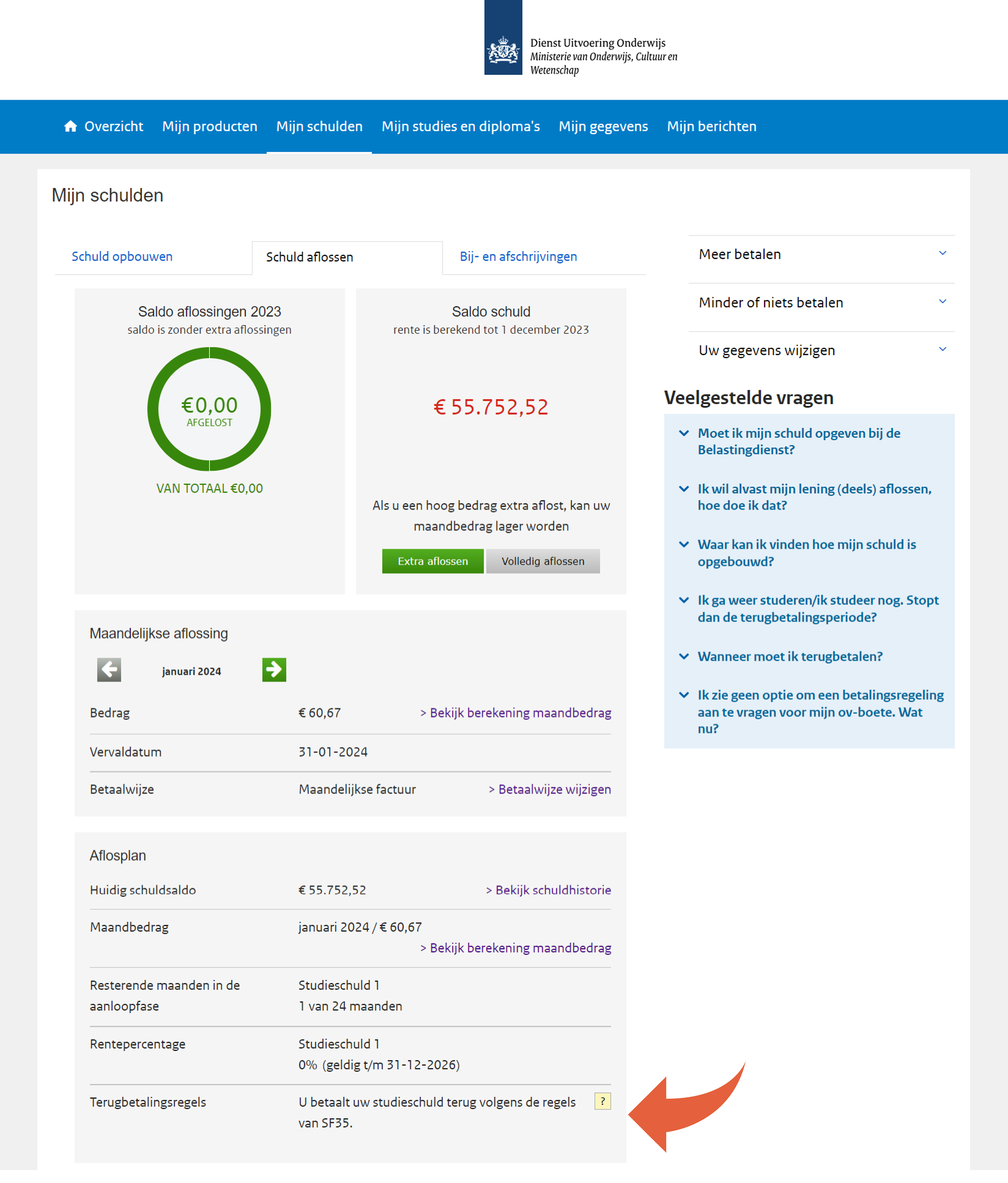

Onder welke regeling jij valt, kun je zien op MijnDUO. Zie onderstaande schermprint.

klik om te vergroten

klik om te vergroten

Om je een beeld te geven hebben we enkele getallen op een rij gezet.

Zowel voor de SF15 als voor de SF35 regeling.

|

Studieschuld start aflosfase |

Maandbedrag DUO |

Minder hypotheek |

|

€ 7.500 |

€ 52 |

€ 10.263 |

|

€ 15.000 |

€ 103 |

€ 20.328 |

|

€ 30.000 |

€ 206 |

€ 40.656 |

|

€ 60.000 |

€ 413 |

€ 81.510 |

Uitgangspunt: Rente DUO 2,95% en rente hypotheek 4,5%

|

Studieschuld start aflosfase |

Maandbedrag DUO |

Minder hypotheek |

|

€ 7.500 |

€ 27 |

€ 5.328 |

|

€ 15.000 |

€ 54 |

€ 10.657 |

|

€ 30.000 |

€ 108 |

€ 21.315 |

|

€ 60.000 |

€ 216 |

€ 42.630 |

Uitgangspunt: Rente DUO 2,56% en rente hypotheek 4,5%

Bovenstaand overzicht geeft een goed beeld, toch blijft het goed opletten.

In bepaalde situaties betaal je nog niets, of minder aan DUO. Denk aan de volgende situaties:

Omdat je in bovenstaande situaties niet, of minder betaalt aan DUO zou je kunnen denken dat je meer hypotheek kunt krijgen.

Helaas.

Geldverstrekkers houden in de berekening voor een hypotheek rekening met het wettelijk maandbedrag (dit is het bedrag wat het zou moeten zijn na afloop aanloopfase of draagkrachttoets). Het wettelijk maandbedrag kun je ook zelf uitrekenen met deze tool van DUO.

Heb je nog vragen, of wil je precies weten wat jouw studieschuld in 2025 voor impact heeft op je hypotheek?

Mail ons op studieschuld@hypotheco.nl en je krijgt snel duidelijkheid.

Tip: Wil je een indicatie krijgen van je wettelijke maandbedrag? Bereken het zelf met de tool van DUO.

De rekentool vind je hier.

Nu denk je misschien: dan verzwijg ik mijn studieschuld? Hoewel geldverstrekkers niet kunnen zien dat je een studieschuld hebt, is het allesbehalve verstandig om je schuld te verbergen. De geldverstrekker leent jou geld en wil een goed beeld hebben van wat jij kan betalen. En zelf wil je natuurlijk niet in de financiële problemen komen. Wanneer blijkt dat je de hypotheek niet kan betalen en je een studieschuld hebt verzwegen, dan kan en mag de bank de hypotheekschuld opeisen. In het geval van een huis met Nationale Hypotheek Garantie (NHG) kan het recht op kwijtschelding van je restschuld zelfs komen te vervallen. Het is dus niet verstandig om je studieschuld te verzwijgen.

Kvk: 99717417

AFM: 12050950

Kifid: 300.019430

Bank: NL26 INGB 0007 7122 16

Copyright: Hypotheco 2026